Regras de reajustes de Planos de Saúde Individual, PME, empresarial e coletivo por adesão.

Está na dúvida de qual produto contratar ou se o reajuste do seu plano de saúde está correto? Entenda as regras da lei 9656/98.

Caso seja necessário, solicite uma cotação com um dos nossos corretores.

Reajustes Planos de Saúde PME (empresas com até 29 beneficiários).

Caso o seu contrato coletivo possua menos de 30 beneficiários, fique atento! O reajuste que o seu contrato receber deverá ser igual ao reajuste dos demais contratos com menos de 30 beneficiários da mesma operadora, dentro do chamado Agrupamento de Contratos (ou Pool de Risco). O índice de reajuste aplicado a todos estes contratos deverá ser divulgado pela própria operadora em seu site na internet no mês de maio de cada ano, ficando vigente até abril do ano seguinte e podendo ser aplicado a cada contrato nos seus respectivos meses de aniversário. Verifique, anualmente, junto à pessoa jurídica contratante de seu plano, a quantidade de beneficiários vinculados ao seu contrato. Desta forma, você saberá se, no ano seguinte, seu contrato entrará, ou não, no agrupamento para receber o reajuste destinado a contratos com menos de 30 beneficiários.

Mas há exceções em que o contrato coletivo que possui menos de 30 beneficiários não faz parte do Agrupamento de Contratos. As exceções são: contratos firmados antes de 1º de janeiro de 1999 e não adaptados à Lei nº 9.656/1998; contratos de planos exclusivamente odontológicos; contratos de plano exclusivo para ex-empregados demitidos ou exonerados sem justa causa ou aposentados; contratos de planos com formação de preço pós-estabelecido; e contratos firmados antes de 1º de janeiro de 2013 e não aditados para contemplar a RN nº 309/2012, por opção da pessoa jurídica contratante.

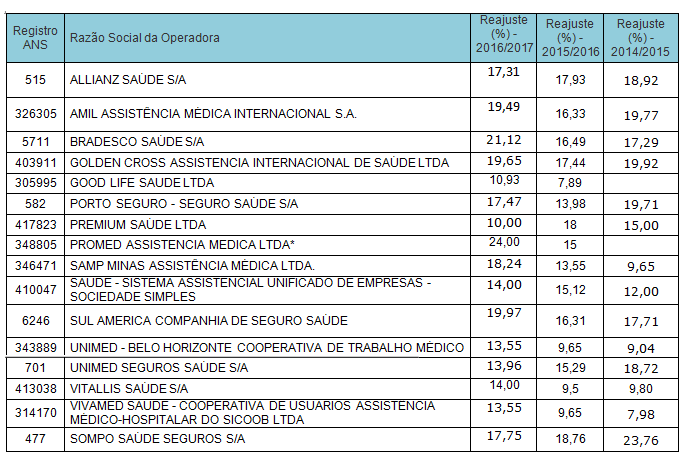

Seguem os índices de reajustes dos planos empresariais (até 29 vidas) dos últimos três anos: Amil, Bradesco, Golden Cross, Good Life, Porto Seguro, Premium Saúde, Promed, Samp, SAUDE Sistema, Sul América, Unimed-BH, Vitallis, Vivamed e Sompo.

Reajustes de Planos de saúde Empresarial (acima de 30 vidas) e coletivo por adesão (sindicatos ou associações)

Se seu plano de saúde for do tipo “coletivo”, ou seja, se ele tiver sido contratado por intermédio de uma pessoa jurídica (empresas com acima de 30 vidas, associações e sindicatos), os reajustes não são definidos pela ANS. Nesses casos, a ANS apenas acompanha os aumentos de preços, os quais devem ser acordados mediante negociação entre as pessoas jurídicas e devidamente comunicados em até 30 dias da sua efetiva aplicação.

Reajustes Planos de Saúde Individuais

Causas para aumento de mensalidade para pessoa física (Plano de Saúde Individual)

- Aumento de preço por variação de custos – pessoa física

A ANS define anualmente o índice autorizado para reajuste dos planos médico-hospitalares com ou sem cobertura odontológica, contratados posteriormente à Lei nº 9656/98. Mesmo após essa definição, as operadoras só podem aplicar esse reajuste após avaliação e autorização expressa da Agência. Desde maio de 2005 a ANS não autoriza reajustes por variação de custo para os planos exclusivamente odontológicos devendo ser aplicado o índice de preços previsto em contrato ou firmado através de Termo Aditivo.

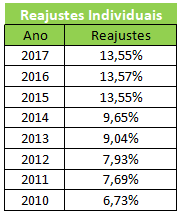

Seguem os reajustes aplicados nos últimos anos.

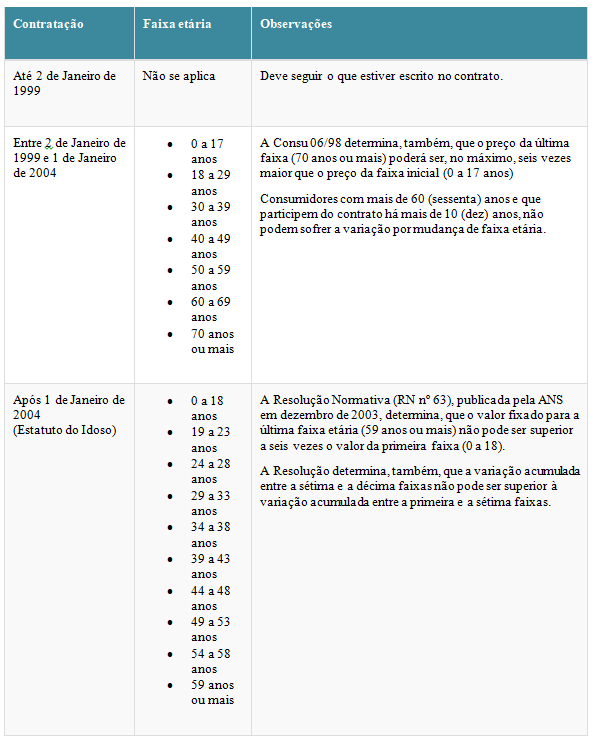

- Aumento de preço por mudança de faixa etária

Isso acontece porque, em geral, por questões naturais, quanto mais idosa a pessoa, mais necessários e mais frequentes se tornam os cuidados com a saúde. As faixas etárias variam conforme a data de contratação do plano e os percentuais de variação precisam estar expressos no contrato.

As faixas etárias para correção variam conforme a data de contratação do plano, sendo que os percentuais de variação têm que estar expressos no contrato. Veja a seguir em qual caso o seu contrato se encontra:

- Aumento de preço por revisão técnica

Esse tipo de reajuste está suspenso. É uma exceção destinada a um determinado plano de saúde que esteja em desequilíbrio econômico. Esse desequilíbrio ameaçaria a continuidade dos serviços de saúde aos consumidores desse plano. A operadora que vende o plano é autorizada pela ANS a aumentar o preço, mas fica obrigada a seguir regras definidas pela Agência.

Primeiramente, é obrigatório que a operadora ofereça ao consumidor pelo menos duas opções que levem ao reequilíbrio do plano. Uma das opções tem que ser sem aumento de mensalidade. As opções têm que ser aprovadas pela ANS antes de ser propostas ao consumidor e os ajustes propostos têm que ser oferecidos como opções ao consumidor, não como obrigação.

Fonte: ANS

Colabore com este artigo deixando o seu comentário.

0 comentários